آیا صادر کنندگان گاز باید نگران کاهش صادرات زغال سنگ اندونزی باشند؟

توسعهدهندگان و صادرکنندگان گاز طبیعی باید از وضعیت نامطلوب صادرات زغال سنگ حرارتی اندونزی نگران باشند.

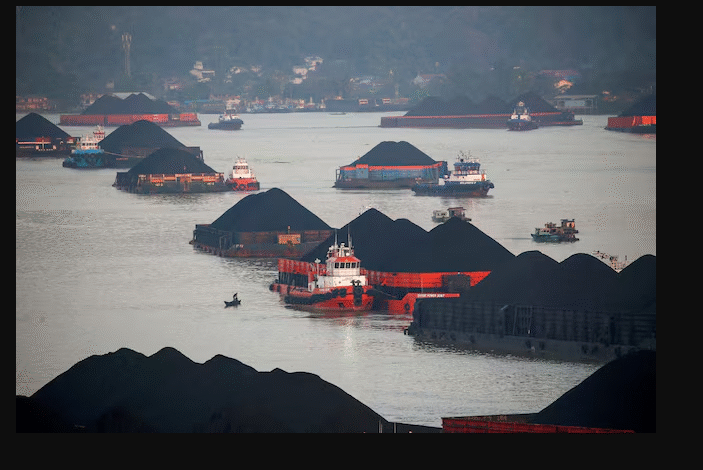

به گزارش «انرژی امروز» از رویترز،بزرگترین صادرکننده زغال سنگ حرارتی جهان پس از صادرات کمترین تناژ در سه سال گذشته در پنج ماه آغازین سال 2025، در مسیر کاهش نادر فروش سالانه قرار دارد.

برای مقابله با کاهش فروش، تاجران منطقهای زغال سنگ، قیمتهای صادراتی را به پایینترین حد خود در چهار سال گذشته کاهش دادهاند که به نوبه خود باعث کاهش هزینه تولید برق زغال سنگ در سراسر آسیا میشود.

این خبر بدی برای طرفداران گاز طبیعی است که آسیا را به عنوان بازار اصلی رشد بالقوه خود در نظر دارند، اما در حال حاضر برای جایگزینی زغال سنگ ارزانتر از سیستمهای برق در سراسر منطقه تلاش میکنند.

بازارهای برتر کاهش مییابند

فروش زغال سنگ اندونزی به دو مصرفکننده بزرگ زغال سنگ – چین و هند – تاکنون در سال جاری به ترتیب 23 درصد و 14 درصد کاهش یافته است، زیرا معدنچیان زغال سنگ در این کشورها تولید داخلی را افزایش داده و تقاضا برای واردات را کاهش دادهاند. طبق گزارش شرکت اطلاعات تجارت کالا کپلر، اندونزی در طول ژانویه تا مه، کمی کمتر از ۱۸۸ میلیون تن زغال سنگ برای تولید برق صادر کرده است.

این مجموع ۱۲٪ یا حدود ۲۵ میلیون تن کمتر از ماههای مشابه در سال ۲۰۲۴ بود و کمترین میزان برای آن دوره از سال ۲۰۲۲ بود.

فروش به چین، بزرگترین بازار، در مقایسه با ژانویه تا مه ۲۰۲۴، ۲۳٪ یا ۲۰ میلیون تن کاهش یافته است، در حالی که فروش به هند ۱۴٪ یا ۶.۵ میلیون تن کمتر بوده است.

از آنجایی که چین و هند از نظر تاریخی دو سوم از کل صادرات زغال سنگ اندونزی را به خود اختصاص دادهاند، صادرکنندگان در تلاشند تا این حجم از دست رفته را با فروش به بازارهای دیگر جایگزین کنند.

با این حال، وضعیت ضعیف تقاضای مصرفکنندگان جهانی و فعالیتهای تولیدی، تقاضا برای سوختهای صنعتی را در سایر بازارهای عمده واردات زغال سنگ، از جمله کره جنوبی، ژاپن، تایوان و فیلیپین، نیز کاهش داده است.

در واقع، هشت بازار از ده بازار بزرگ زغال سنگ اندونزی تاکنون در سال 2025 کاهش واردات نسبت به سال گذشته را ثبت کردهاند.

برای مقابله با کاهش فروش، تاجران زغال سنگ در اندونزی، استرالیا، کلمبیا، آفریقای جنوبی و روسیه همگی قیمتها را در این ماه کاهش دادهاند، به طوری که بسیاری از شاخصهای کلیدی بینالمللی زغال سنگ در حال حاضر در پایینترین سطح خود در چهار سال گذشته معامله میشوند.

از آنجایی که سیستم برق آسیا در حال حاضر برای بیش از نیمی از کل برق خود به زغال سنگ متکی است، به نظر میرسد قیمتهای ارزانتر زغال سنگ، وابستگی منطقه به سوخت برای تولید برق را عمیقتر کند، به خصوص در حالی که رشد سود اقتصادی و تجاری همچنان ضعیف است.

قیمتهای ارزانتر زغال سنگ همچنین جذابیت ساخت نیروگاههای جدید با سوخت گاز طبیعی در منطقه را تضعیف میکند، به خصوص در مناطقی که میتوان ظرفیت خورشیدی جدید را سریعتر به مدار آورد تا به افزایش منابع برق در کوتاهمدت کمک کند.

رشد گاز

طبق گزارش امبر، نیروگاههای گاز طبیعی در حال حاضر حدود ۱۰ درصد از برق تأمینشده توسط شرکت برق آسیا را تولید میکنند که توسط حدود ۹۱۲ گیگاوات (GW) ظرفیت تولید گاز منطقهای تغذیه میشوند.

مشتریان خوشبین بازار گاز امید زیادی دارند که ظرفیت تولید گاز بیشتری در آسیا ساخته شود. دادههای GEM نشان میدهد که دو سوم از کل ظرفیت جدید برق گازی جهان که در حال حاضر در دست ساخت است، در این قاره در حال انجام است.

۶۱ درصد دیگر از پروژههای گازی که در مرحله پیشساخت هستند – که در آنها معاملات پیشنهاد شده اما سرمایه و مکان هنوز تأمین نشده است – نیز در آسیا هستند.

انتظار میرود اکثر پروژههای گازی که در حال حاضر در دست ساخت هستند، بهویژه تقریباً ۵۳ گیگاوات ظرفیت جدید در چین و تایوان که انتظار میرود ظرفیت قدیمی زغالسنگ آنها با نیروگاههای گازی جدیدتر جایگزین شود، به بهرهبرداری برسند. سنگاپور و کره جنوبی ۷ گیگاوات دیگر در مرحله ساخت دارند که میتواند نویدبخش پتانسیل صادرات بینالمللی گاز باشد، زیرا هر دو کشور واردکننده گاز هستند.

با این حال، هنوز مشخص نیست که چه میزان ظرفیت تولید گاز بیشتر در سایر نقاط آسیا، به ویژه در کشورهایی مانند اندونزی و فیلیپین که بودجه دولتی محدودی برای سرمایهگذاریهای بزرگ انرژی در دسترس دارند، ساخته خواهد شد.

اندونزی و فیلیپین نیز در سالهای اخیر با تأخیر در پروژههای گازی مواجه بودهاند که به تضعیف حمایت تجاری از پروژههای جدید گازی، به ویژه هنگامی که ظرفیت خورشیدی سریعتر به بهرهبرداری رسیده است، کمک میکند.

سرعت کاهش هزینههای تولید انرژی خورشیدی و سیستمهای ذخیرهسازی باتری نیز چشمانداز پروژههای برق گازی که هنوز در دست ساخت نیستند را، به ویژه در کشورهایی که حمایت اجتماعی قوی برای کاهش وابستگی به سوختهای فسیلی دارند، مبهم میکند.

برای صادرکنندگان گاز طبیعی و LNG، ترکیبی از تأخیر در پروژهها و عدم قطعیت توسعه، در حال حاضر رشد بالقوه حجم صادرات را سالها به تعویق انداخته و بر قیمتهای صادرات LNG در بازارهای کلیدی در کوتاهمدت فشار وارد میکند.

و با توجه به اینکه قیمت زغالسنگ اکنون نزدیک به پایینترین سطح چند ساله خود قرار دارد، این میتواند برای تغییر نظر بسیاری از خوشبینان به بازار گاز کافی باشد.