قانون جدید آمریکا درمورد کاهش وابستگی به اورانیوم روسها و ریسکهایش

آیا جنگ روسیه-اوکراین موجب راهاندازی مجدد نیروگاههای هستهای خواهد شد؟

به نظر میرسد تغییرات آب و هوا در دنیا، باید منجر به یک رنسانس در تولید برق اتمی در ایالات متحده شود اما این کشور تا کنون موفق به انجام چنین کاری نشده است.

با این حال ادامه جنگ در اوکراین ممکن است این انگیزه را به آمریکاییها بدهد که بازگشت چندان امیدبخشی محسوب نمیشود، اما افت تولید در تولیدکنندگان برق و نرسیدن به حدنصاب نیروگاههای سبر آنها را ناچار کرده در داواسط ومین سال جنگ روسها با اوکراین، واقعیت را قبول کنند.

نیروگاه اتمی در کریستال ریور در فلوریدا. منبع: Bloomberg

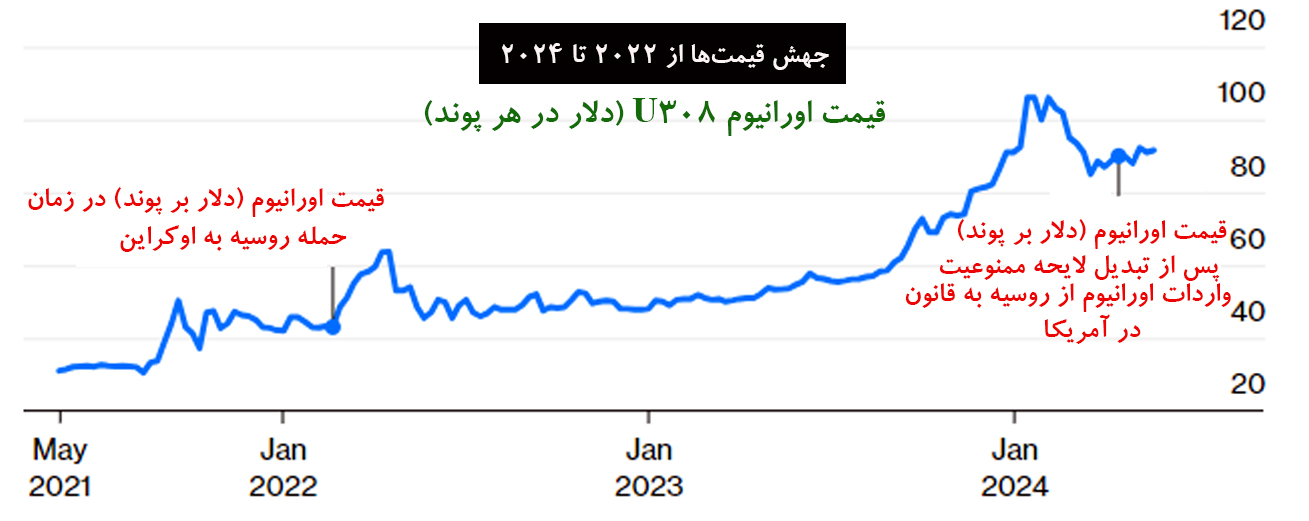

هنگامی که سال اول جنگ آخر به اتمام میرسید، قیمت اورانیوم حدود 50 دلار در هر پوند بود و صحبتهای ممنوعیت واردات سوخت اتمی از روسیه به ایالات متحده، نقل محافل آمریکا. اما هرچه جهان به می 2024 نزدیک میشد، جنگ در اوکراین جریان داشت با این تقاوت که قیمت اورانیوم بیش از 90 دلار در هر پوند شده بود، ضمن اینکه ممنوعیت واردات اورانیوم U3O8 از روسیه نیز تبدیل به قانونی لازمالاجرا شد. در اوایل ماه آگوست (مرداد و شهریور)، واردات اورانیومی که در نیروگاههای هستهای مورد استفاده قرار میگیرد توسط قانون تازه تصویب شده از روسیه متوقف شد.

با این وجود، این قانون هنوز به وزارت انرژی اجازه میداد مجوزهایی صادر کند که اگر برای حفظ و راهاندازی مجدد راکتورهای آمریکایی ضرورتی حیاتی باشد، واردات تقریباً تا یک میلیون پوند در سال از سوخت روسیه تا سال 2028 مجاز محسوب شود. این یک واقعیت است که آمریکا هنوز راه درازی تا دستیابی به تولید انرژی با کربن صفر دارد. در این صورت و وابستگی منابع خارجی امری بسیار رایج است.

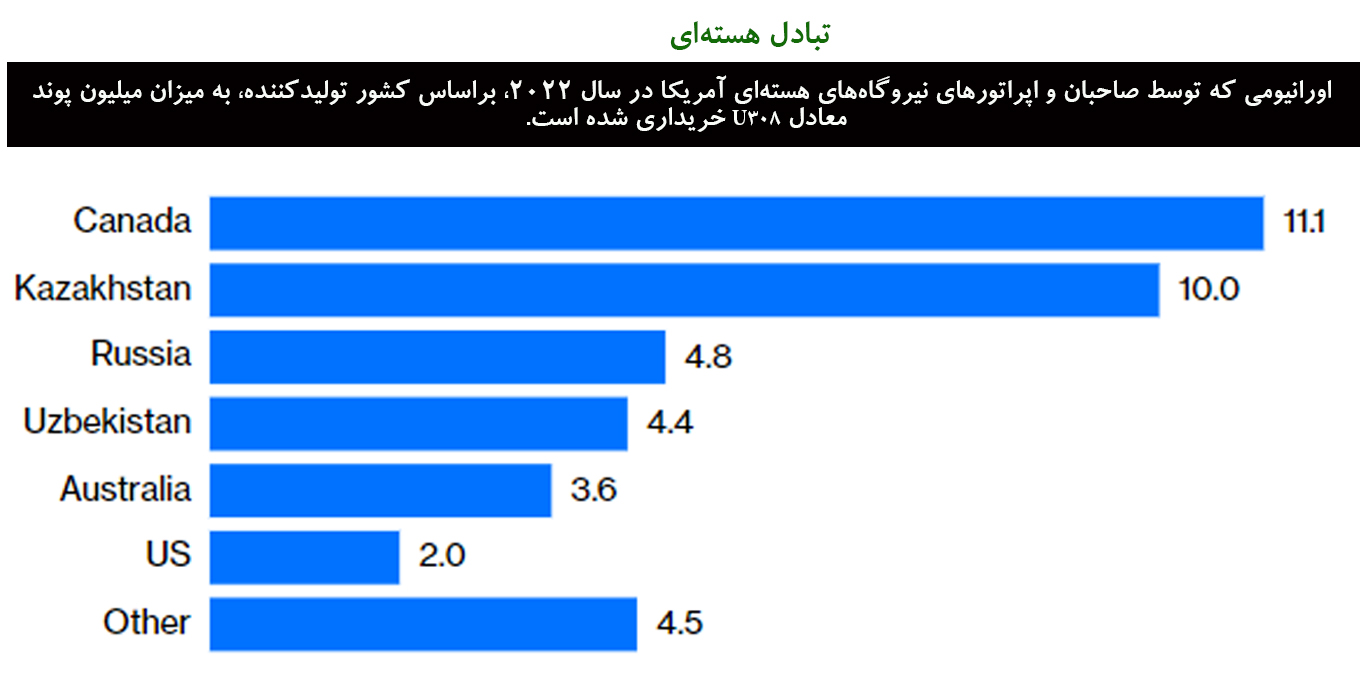

اگرچه کانادا و استرالیا برای کسی در واشینگتن مشکل ایجاد نمیکنند، اما 12درصد وارداتشان از روسیه است. ضمنا 36 درصد وارداتشان نیز از قزاقستان و ازبکستان است. بنابراین این قضیه مستقیماً تحت کنترل مسکو نیست که در همسایگی چین قرار گرفته است. این ارقام در واقع اهمیت روسیه را نادیده میگیرند زیرا کوچککننده نقش بزرگ این کشور در تبدیل اورانیوم به سوخت هستهای قابل استفاده است. روسها در سال 2022 تامین 40درصد از بازار جهانی برای اورانیوم مورد استفاده در نیروگاههای تولید برق، مطابق با Citigroup Inc و تقریبا یک چهارم از نیازهای نیروگاههای هستهای آمریکا را تامین کردند. روسیه همچنین تامینکننده سهم مهمی از اورانیومی است که برای برخی از فناوریهای جدید رآکتور که در حال حاضر توسعه داده میشود، از جمله برخی از طرحهای رآکتور کوچک ماژولار یا SMR، لازم است.

همانطور که ایالات متحده سعی میکند چین را از زنجیره تأمین فناوریهای بدون تولید کربن خود دور کند (بیاینکه از کربنزدایی کلی جدا شود) اراده کرده روسیه را نیز از زنجیره تأمین هستهای خود دور کند، بدون اینکه با خطر قطعی برق مواجه شود. دادههای مبتنی بر روی واردات روشی برای رفع این موضوع است، اگرچه مسکو ممکن است با تحریم ارسالی به ایالات متحده پاسخ دهد. برای قیمتهای اورانیوم که از ژانویه 2022 تا 2024 کاهش داشتهاند، امکاناتی که این قانون جدید ایالات متحده ایجاد میکند، میتواند نوسانات جدیدی را ایجاد کند و حتی به آنها سرعت بخشد. با این حال، مشتریان همچنان باید از موجودیهای کالای خود مراقبت کنند.

برای پروژه گستردهتر احیای چشماندازهای برق هستهای ایالات متحده، این قضیه معنایی بیشتر از این دارد. علاوه بر شروع شمارش معکوس معافیت از واردات سوخت هستهای روسیه این قانون همچنین ۲.۷ میلیارد دلار از بوئجه تامین مالی فدرال را برای کمک به توسعه تولید داخلی سوخت هستهای باز میکند.

اینجا مشکل آمریکا اینجا کمتر مربوط به پول است و بیشتر به میزان تولید مرتبط میشود.

سالهاست که طرفداران نیروگاههای هستهای جدید به مشکلات امنیتی ناشی از اجازه دادن به تواناییها و تخصصهای هستهای قدیمی ایالات متحده که زمانی قدرتمند بودند و بیحرکت باقی میماندند، به عنوان دلیلی برای احیا هشدار دادهاند. آنها این کار را انجام دادند چون از نظر اقتصادی، برخلاف دهههای گذشته، اطمینان چندانی به نیروگاههای جدید در ایالات متحده نیست. در حالی که کربن، نسبت به منابع دیگر، بسیار گران است (به ویژه زمانی که هنوز قیمتگذاری هم نشده) و ریسک توسعه بالایی دارد، زیرا سالها برای ساخت نیروگاههای اختصاصی آن نیاز است. SMRها برای پاسخ به این سوالات هنوز جوابهایی جدی ندارند.

همانقدر که آمریکاییها از ورود خودروهای الکتریکی چینی ارزانقیمت بهخاطر دلایل اقتصادی خوشحال میشوند، ورود سوخت هستهای از روسیه هم اگرچه خوشحالکننده و امیدبخش است، میتواند به ستون اصلی نگرانیهای استراتژیکی آمریکا نیز تبدیل شود.

اگر این قانون نشانه آغاز تلاشی برای احیای زنجیره تأمین هستهای ایالات متحده باشد یعنی این کشور قصد دارد منابع خود را به جز روسیه از هر راه دیگری تأمین کند. اینکه آیا این چنن حرکتی از نظر هرینهای که آمریکا متحمل خواهد شد معقول است یا نه، قابل بحث است.

در شبکههای تولید برق ایالات متحده با افزایش نفوذ انرژی تجدیدپذیر (اگرچه به صورت نامنظم)، تغییر مسیر به سمت منابع انعطافپذیر و قابل ارسال میتواند در کاهش عرصههای تأمین، مانند گاز طبیعی، باتریها و همچنین مدیریت تقاضا، جابهجا شود. فررضیه «همیشه روشن ماندن نیروگاههای هستهای» چندان مناسب این کار نیست، اگرچه همراه با صفر شدن انتشار کربن، ممکن است روش مناسبی برای افزایش برق مرکز دادههای «همیشه روشن» باشند. با این حال اگر اتفاق بیفتد همچنان هزینه بالا باقی میماند. هزینه تمام شده، همیشه مهم است اما هنوز تنها یک شاخص از از چندین شاخص بسیار مهم در بحث درباره آینده انرژی ایالات متحده به شمار میرود.

تصمیمگیران کلان در آمریکا و استراتژیستهای انرژی در این کشور، بر سر یک چندراهی گیجکننده ایستادهاند و اتخاذ تصمیم درست، برای آینده انرژی این کشور مهم و حتی حیاتی محسوب میشود.