مسابقه آمریکا و چین بر سر ساخت تولید باتریهای یون – لیتیوم

طی 3 سال گذشته چین به راحتی آمریکا را پشت سر گذاشته است

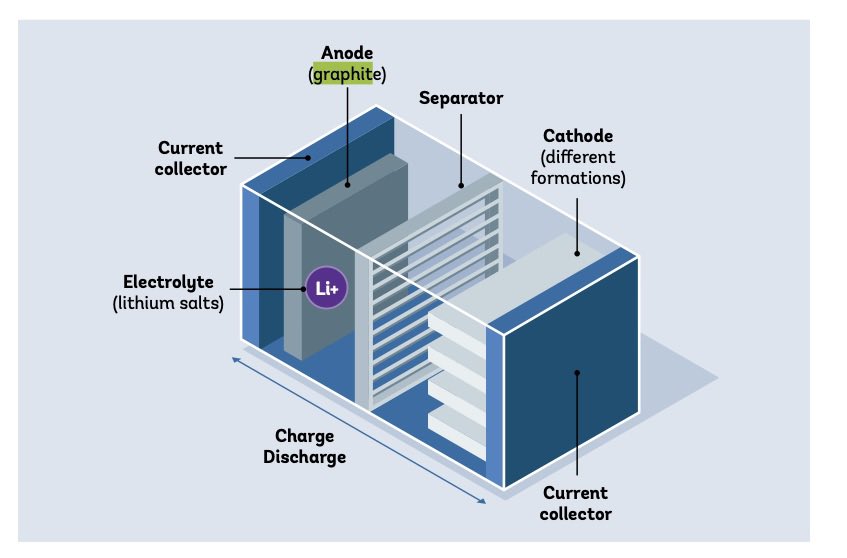

دوران باتریهای گرافیتی مدتهاست که گذشته و وارد دوران باتریهای یون – لیتیوم شدهایم. باتریهایی با وزن کمتر و عمر بیشتر. مهمترین قابلیت این باتری این است که قابلیت شارژ مجدد دارند و قبل از دور انداختن میتوان بارها از آنها استفاده کرد.

اینجا بحث بر سر منبع ذخیره انرژی در آینده است. جایی که انرژی را میتوانید در آن ذخیره کنید، بعدها به مصرف برسانید و نگرانی چندانی هم بابت آلودگیهای زیستمحیطی نداشته باشید.

برای درک بهتر این قضیه به انقلابی که ایجاد صنعت نیمههادیها در دهه 70 میلادی در آمریکا ایجاد کرد توجه کنید. فقط تهیه و تولید سرب مصرفی در نيمههاديها جهت استفاده در دستگاههای محاسباتي (ماشینحساب، کامپیوتر، بردهای صنعتی و نظامی و…) براي بيش از پنج دهه باعث سلطه این كشور در این صنعت بر تمام جهان شد.

اما تهیه این باتریها نیاز به کانیهایی دارد که بعضی از آنها فقط در نقاط مشخصی از جهان پیدا میشوند. سالهاست که یک جنگ ژئوپلیتیک ِ پنهان و دور از رسانهها بر سر حضور در این کشورها، اجاره یا مالکیت و استخراج از این معادن در گرفته است.

قدم بعدی برای کشورهای صاحب این تکنولوژی، ساخت کارخانههای باتریسازی است که اکنون آنها را به خاطر فعالیت تماممدت و ابعاد وسیعشان به نام ابرکارخانه (Mega-Factory) میشناسند.

رقابت بر سر ساخت ابرکارخانهها

رقابت بین چین و آمریکا از سال 2017 بر سر ساخت این کارخانههای عظیم شروع شده است. در سال 2017 چین هر هفته دست به ساخت یکی از این ابرکارخانهها زد. آمریکا از همان سال هر چهار ماه ساخت یکی از این ابرکارخانهها را شروع کرده است. شروع همهگیری ویروس کرونا گرچه از افزایش تعداد این ابرکارخانهها در چین جلوگیری کرده، اما تکمیل آنهایی را که در حال ساخت بودند، متوقف نکرده است.

ساخت کارخانههایی از این دست منحصر به این دو کشور نیست و اروپا هم وارد این رقابت شده است. تا اواسط سال جاری میلادی تعداد این ابرکارخانههای باتریسازی از 17 به 142 رسیده است. در این بین چین تعداد کارخانههای خود را از 9 به 107 رسانده و هماکنون 53 ابرکارخانه در این کشور مشغول فعالیت هستند. از آن طرف در آمریکا علاوه بر 3 کارخانهای که در سال 2017 فعالیت میکردند، ساخت 6 ابرکارخانه دیگر شروع شده ولی در حال حاضر فقط همان 3 کارخانه فعالیت دارند و ساخت بقیه همچنان ادامه دارد.

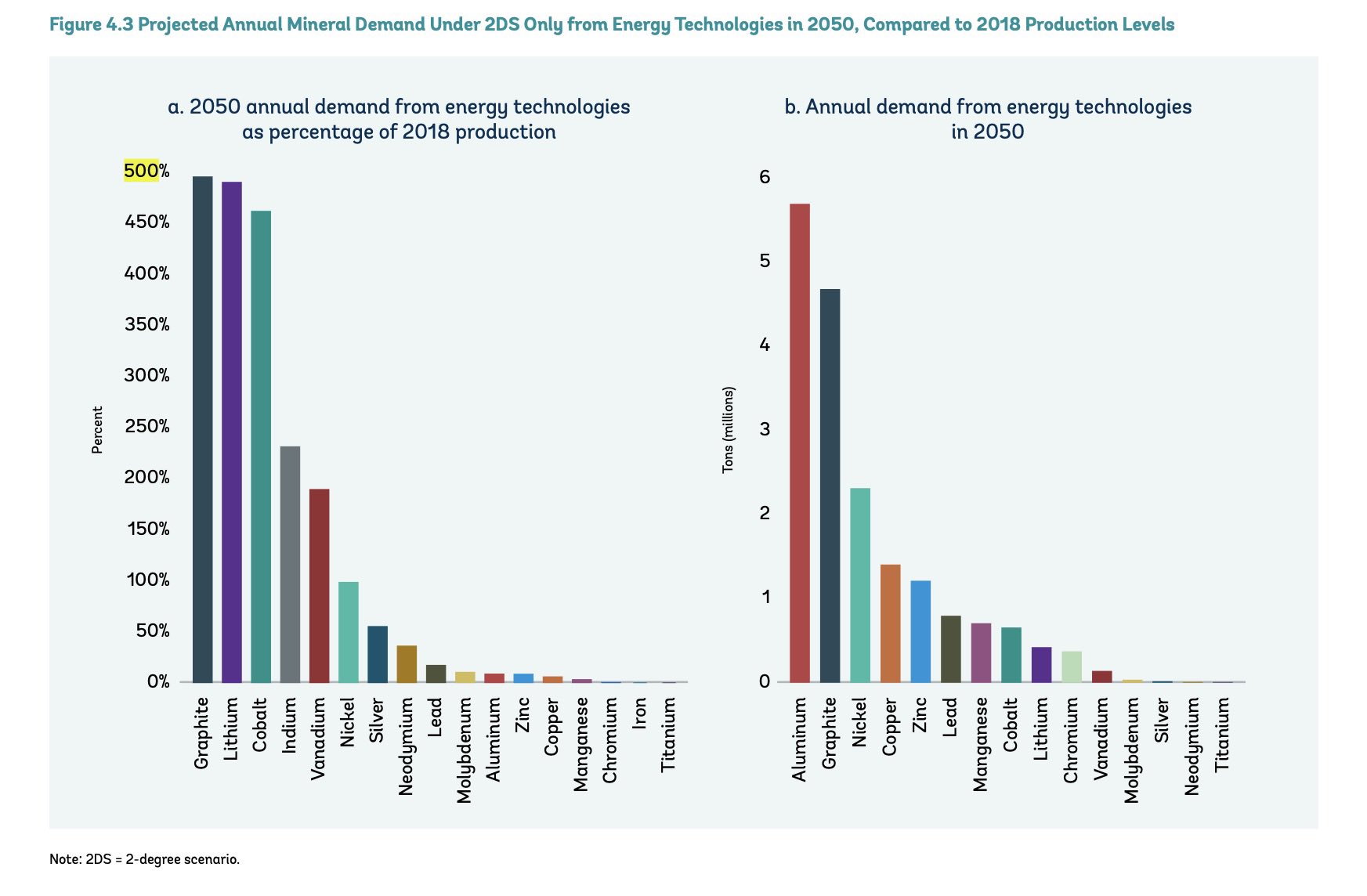

اما این تنها رقابت بر سر ساخت کارخانههای عظیم ساخت باتری نیست که آمریکا و چین را رودرروی هم قرار داده است. پیدا کردن منابع قابل اتکا برای استخراج مواد اولیه ساخت این باتریها زمینهساز یک رقابت دیگر بین این دو کشور شده است. همین مسئله باعث شده براساس پیشبینیها تا سال 2029 تقاضا برای نیکل دوبرابر، کبالت سه برابر، گرافیت و منگنز چهار برابر و لیتیوم بیش از شش برابر رشد کند.

آیندهنگری تسلا

قیمت تمام شده تهیه یک باتری برای تامین انرژی کماکان بالاتر از برق تهیه شده از سوزاندن گازوئیل یا چرخیدن یک توربین است اما نمیتوان باتری را به عنوان منبع اصلی تامین انرژی در قرن 21 نادیده گرفت. نگاهی به تعداد ابرکارخانههای ساخته شده در دو کشور که بیشترین مصرف انرژی فسیلی را دارند، نشاندهنده اهمیت ساخت باتری با ماندگاری بالا، قابلیت شارژ در دفعات بالا و همراه با قیمت پایین است. منابع تامین انرژیهای فسیلی هم عمر مشخصی دارند و با رسیدن به نیمه عمرشان امید چندانی به ادامه استخراج از آنها نباید داشت.

با همین نگرش، تسلا علاوه بر اعلام ساخت ابرکارخانههای تولید باتری در آلمان و چین، همچنان به هدایت صنعت تولید اتومبیلهای برقی و ادامه ساخت کارخانههای خود در ایالت نوادای آمریکا ادامه میدهد. انتظار میرود تسلا چهارمین کارخانه ساخت باتری خود را تگزاس افتتاح کند. به این ترتیب احتمال بینیازی تسلا از باتریهای ساخته شده توسط دیگر شرکتها افزایش مییابد.

اقتصاد یون – لیتیوم باعث ایجاد رقابت برای جذب سرمایهگذار بین ایالتهای آمریکا نیز شده است. ایالت اوهایو 2.3 میلیارد دلار از سرمایهگذاری مشترک جنرال موتورز و الجی شیمی را جذب کرده است. مذاکرات فشردهای نیز برای سرمایهگذاری و ساخت کارخانههای ساخت باتری و خودروهای الکتریکی در ایالتهای آلاباما، جورجیا و تنسی در جریان است.

رقابت پایاپای چین و آمریکا

اما ساخت باتری یک بعد دیگر هم دارد که نسبت به استخراج مواد معدنی و خرید زمین برای تاسیس کارخانه، بسیار فنیتر است. هرکه پیشرفتهترین دانش فنی ساخت کاتد و آند را در اختیار داشته باشد، میتواند در این صنعت پیشرو باشد.

آمریكا دارای بهترین دانش فنی ساخت كاتد است اما در این کشور تنها 3 کارخانه در این زمینه مشغول به کار هستند که روی هم رفته تنها یک درصد از مجموع تولید جهانی را در اختیار دارند. از طرف دیگر چین با این که از لحاظ تکنولوژی به پای آمریکاییها نمیرسد، بیش از دو سوم تولید و عرضه جهانی را با حدودً یکصد کارخانه فعال در این زمینه در اختیار دارد.

اما در زمینه ساخت گرافیت آند، سهم آمریکا صفر است در حالی که چین 48 کارخانه دارد و کنترل 84 درصد از تولید آند جهانی در اختیار این کشور است.

شکی نیست آمریکا در زمینه تکنولوژی از چینیها جلوتر است اما ایجاد زیرساخت بحث دیگری است که اهمیت آن از تکنولوژی کمتر نیست و آمریکاییها مدتهاست رقابت را در این زمینه به چینیها باختهاند.

البته خوششانسی چینیها را در یک زمینه دیگر نیز نباید نادیده گرفت. هرچه دست آمریکاییها در یافتن معادن برای کانیهای مخصوص تولید باتری در کشورشان خالی است، این معادن در کشور چین به وفور یافت میشوند. از طرف دیگر به دلیل مصرف بالای این مواد در چین، هر دو کشور رو به قاره آفریقا آوردهاند و شرکتهای حفاری، استخراج و تامین مواد اولیهشان را روانه کشورهای آفریقایی کردهاند.

اهمیت این موضوع چقدر است؟

بسیار زیاد. تا جایی که کمیته انرژی و منابع طبیعی سنای آمریکا ژوئن امسال برای سومین بار پیاپی طی دو سال سایمون مورس، مدیرعامل «Benchmark Mineral Intelligence» را که یک آژانس گزارش قیمت باتریهای یون-لیتیوم جهت نظارت بر زنجیره تامین وسایل نقلیه الکتریکی و ذخیره انرژی است، برای گزارش به این کمیته به عنوان یک شاهد خبره احضار کرد.

قسمت عمده سطور بالا، خلاصهای از اظهارات سایمون مورس در مقابل نمایندگان سنای آمریکاست.