مشکل بازار مسکن؛ کمبود عرضه؟

دکتر ناصر یارمحمدیان | عضو هیات علمی و مدیرگروه اقتصاد شهری دانشگاه هنر

یکی از سوگیریهای رفتاری در بین سیاستگذاران، خطای توجیه تلاش (Effort Justification) است. در این سوگیری افراد نتیجهای را که با تلاش و زحمت بیشتر بهدست میآید، نتیجه بهتری میدانند و به عبارتی ارزشگذاری نادرستی برای آنچه با صرف وقت و انرژی و پول زیاد بهدست میآید، دارند. یکی از دلایل بروز این خطا این است که مغز انسان از عدم تناسب و توازن بین کار و نتیجه کار پرهیز دارد. کسی نمیخواهد برای نتایج کم ارزش، انرژی و زحمت زیادی صرف کند یا اگر به نتیجهای دست یابد، میخواهد نشان دهد که این نتیجه با سختکوشی، زحمت زیاد و صرف انرژی و پول هنگفتی بهدست آمده است.

به نظر میرسد سیاستگذاری عمومی در بازار مسکن در ایران از این سوگیری رنج میبرد. همیشه تمرکز سیاستگذاران بر افزایش عرضه و تولید مسکن بوده است بدون اینکه به سایر مشکلات عرضه و تقاضا و مسائل مرتبط با کارکرد نادرست بازار توجه شود. این توجه بیش از حد به افزایش عرضه مسکن همواره بار مالی سنگینی بر دوش دولت گذاشته است. هزینههای مربوط به واگذاری زمین، تامین مالی، پیامدهای اقتصادی ناشی از تامین مالی نادرست و… نمونهای از هزینههای ناشی از اجرای اینگونه سیاستها است. در حال حاضر نیز ثبتنام برای طرح نهضت ملی مسکن در حال انجام است که قرار است طی چهار سال چهار میلیون مسکن تولید و عرضه شود. هرچند ضرورت تولید مسکن ارزانقیمت و قابل استطاعت برای اقشار ضعیف (حداقل دو دهک اول) بر کسی پوشیده نیست، اما مسائل بازار مسکن نباید صرفا به مساله عرضه مسکن تنزل کند و موجب غفلت دولت و سیاستگذاری عمومی از سایر مسائل بازار مسکن شود. ضمن اینکه در حال حاضر مشکل بازار مسکن در ایران کمبود عرضه نیست.

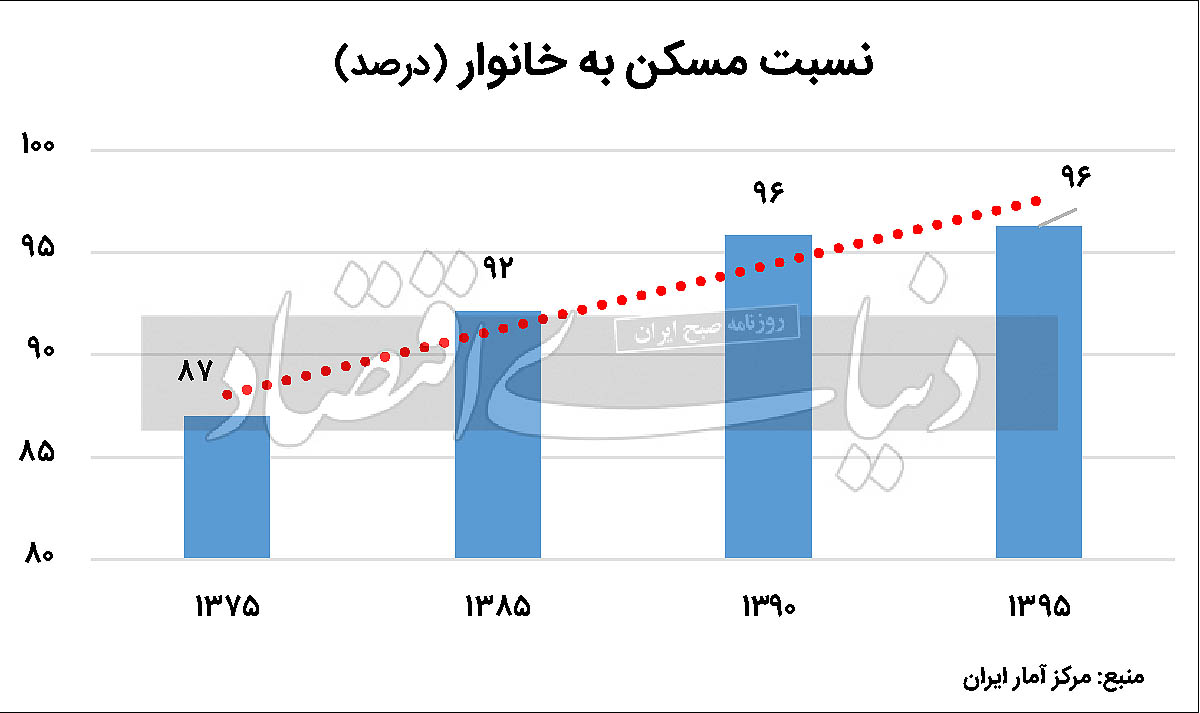

مطابق با سرشماری نفوس و مسکن طی چهار دهه گذشته نسبت تعداد واحدهای مسکونی به تعداد خانوارها در مناطق شهری ایران از 87درصد در سال 1375 به 96درصد در سال 1395 رسیده است که نشاندهنده افزایش 9 واحد درصدی این نسبت طی این مدت است. بنابراین شواهد نشان از عدم کمبود مسکن طی این سالها دارد.

اما سایر مشکلات مرتبط با بازار مسکن که لازم است دولت نسبت به آن حساسیت داشته باشد، چیست؟ به چند مورد از این مسائل تا جایی که این نوشتار اجازه دهد، اشاره میشود.

اولین مساله که بهعنوان یک مساله چند وجهی و کلان شناخته میشود، اقتصاد تورمی و بیثبات است که موجب میشود داراییهای غیر قابل تجارت (Non-Tradable) مانند زمین و مستغلات با شتاب بیشتری نسبت به سطح عمومی قیمتها حرکت کنند و همین امر موجب تبدیل شدن کالای مصرفی مسکن به یک دارایی سرمایهای برای سرمایهداران شده و مسکن قابل استطاعت را از دسترس خارج میکند. جذب سرمایه بیشتر نیز موجب اثر خودتقویتکنندگی (Reinforcement Effect) است و این شکاف را بیشتر و بیشتر میکند.

علاوه بر اثرگذاری تورم، بهعنوان یک عامل بیرون از بازار، بر تبدیل شدن کالای مسکن به یک دارایی غیرقابل استطاعت، عوامل دیگری در داخل بازار وجود دارند که این رفتار را تشدید میکنند از جمله نبود سازوکارهای مهار تقاضای سوداگرانه. یکی از این ابزارها که در سالهای اخیر در محافل سیاستگذاری درباره آن صحبت میشود، مالیات بر عایدی سرمایه مسکن است. اما ابزار مهم مالیاتی که کمتر به آن اشاره میشود و درواقع مقدمهای برای دریافت مالیات بر عایدی سرمایه و وضع مالیات سالانه بر دارایی املاک و مستغلات است (Property Tax). در همه کشورهایی که تجربه وضع مالیات بر عایدی سرمایه وجود دارد، پیش از آن مالیات بر دارایی املاک و مستغلات بهکار گرفته شده است. مالیات بر دارایی املاک بهعنوان درصدی از ارزش روز املاک دریافت میشود. این نوع مالیات هزینه استفاده از مسکن ملکی (user cost) را واقعی میکند و موجب میشود نسبت هزینه اجاره به هزینه استفاده از مسکن ملکی کاهش یابد. از طرف دیگر با افزایش هزینه نگهداری مسکن، تقاضای سرمایهای در این بازار را کاهش میدهد.

مشکل دیگر مسکن در ایران به کارکرد نامتناسب بازار برمیگردد که موجب شده است میان رفتار عرضه و تقاضا هماهنگی وجود نداشته باشد. معمولا توسعهدهندگان مسکن برای اینکه بتوانند راحتتر و سریعتر تولیدات خود را در بازار به فروش برسانند و از منجمد شدن سرمایه جلوگیری کنند، باید به دنبال ساخت مسکنی متناسب با نیاز و ترجیحات بهروزشده و رو به آینده متقاضیان باشند. این ترجیحات در هر بازار محلی مسکن متفاوت است. در شهرهای بزرگ معمولا ترجیحات به نفع واحدهای با اندازه کوچک و دارای صرفههای مقیاس بزرگ است. در برخی بازارهای محلی ممکن است ترجیحات به نفع طراحی، کارکرد و مصالح متناسب با محیط باشد. آنچه مسلم است این است که توسعهدهندگان مسکن خصوصا در کلانشهرها توجهی به مشخصههای متناسب با ترجیحات مصرفکنندگان ندارند. شاهد آن این است که نسبت خانههای خالی از 2/ 4درصد در سال 138۵ (۶33 هزار واحد خالی) به 3/ 11درصد در سال 139۵ (6/ 2میلیون واحد خالی) رسیده است (مرکز آمار ایران). البته این دادهها نشان از احتکار بیش از حد مسکن طی این دوران توسط صاحبان سرمایه نیز دارد که علت آن در بند اول شرح داده شد.

یکی از ذهنیتهای نادرست در بین سیاستگذاران این است که تامین سرپناه برای خانوارها را معادل خانهدار کردن آنها میدانند؛ درحالیکه مشکل اصلی تامین سرپناه است. این سرپناه یا به شیوه تملیک خانه تامین میشود یا به شیوه اجارهخانه که مطالعات نظری اثبات میکنند در شرایط بازار کامل هزینه هر دو شیوه برابر است (Housing Tenure Choice Problem). متاسفانه در بازار مسکن اجاری در ایران با کمبود عرضه نسبت به تقاضا مواجه هستیم؛ درحالیکه برعکس بازار مسکن تملیکی با مازاد عرضه و کمبود تقاضا مواجه است. بنابراین سیاستگذاری عمومی در بخش مسکن باید به سمتی اصلاح شود که عرضه اجاری به تعادل نسبی با تقاضای موجود در این بازار برسد. درصورتیکه مالیات سالانه بر ملک به اجرا دربیاید، هزینه بلااستفاده گذاشتن ملک باعث میشود مالکان املاک دوم و چندم، برای پوشش هزینه مالیات، اقدام به اجاره آپارتمان خود در بازار اجاره کنند.

منبع: دنیای اقتصاد